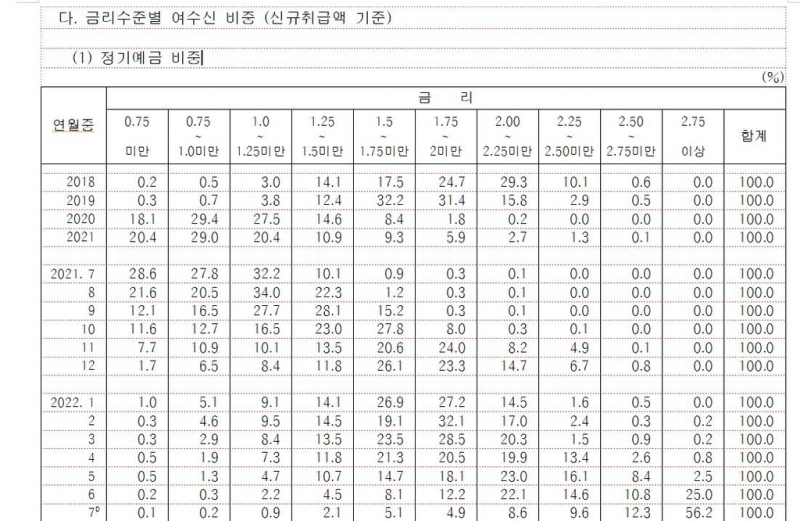

11일 한국은행(이하 한은)의 '금융기관 가중평균 금리' 통계에 따르면 지난 7월 예금은행이 새로 취급한 정기예금 가운데 56.2%의 금리가 2.75% 이상으로 조사됐다.

지난 7월 한은 금융통화위원회(이하 금통위)가 기준금리를 한꺼번에 0.50%포인트(p)나 올리는 '빅 스텝'을 밟은 뒤 정기예금의 약 60%가 2.75% 이상의 금리를 받는 것으로 나타났다.

'2.75% 이상' 금리 구간의 비중은 지난 2018년 이후 올해 ▶1월까지 줄곧 0%였고 올해 ▶2∼3월(0.2%) ▶4월(0.8%) ▶5월(2.5%)까지도 거의 찾아보기 어려웠다.

하지만 잇단 기준금리 인상으로 6월 25.0%까지 급증한 뒤 7월 빅 스텝이 단행되자 단숨에 절반 이상(56.2%)으로 뛰어올랐다.

이어 ▶2.50∼2.75% 미만 12.3% ▶2.25∼2.50% 미만 9.6% ▶2.00∼2.25% 미만 8.6% 등의 순으로 비중이 컸다.

사실상 대부분의 정기예금 신규 가입자가 2% 이상의 금리를 받고 있다는 얘기지만 2% 미만의 금리가 적용된 신규 정기예금은 13.3%뿐이었다.

4월만 해도 가장 비중이 큰 금리 구간은 2%에도 못 미치는 '1.50∼1.75% 미만'(21.3%)이었고 '2.75% 이상'은 0.8%에 불과했던 것과 비교하면 3개월 만에 예금 금리 환경이 크게 바뀌었다.

이에 따라 이미 정기 예·적금에 가입한 금융 소비자들의 고민도 깊어지고 있다.

지금이라도 기존 예·적금을 해지하고 금리가 더 높은 새 상품으로 갈아타는 것이 나은지 유지하는 것이 나은지 판단하기 어렵기 때문이다.

전문가들은 대체로 만기까지 3개월이 채 남지 않았다면 다른 상품이 더 높은 금리를 제공하더라도 기다리라고 권한다.

정기예금을 중도 해지할 경우 통상 납입 기간에 따라 이자율을 기본금리(우대금리 제외)의 50∼80%만 적용하기 때문이다.

이에 금융 전문가들은 "가입한 지 3개월이 지나지 않았다면 중도 해지하고 더 높은 금리의 다른 상품에 가입하는 편이 일반적으로 유리하다"고 조언했다.

사진설명= 금리수준별 여수진 비중(신규취급액 기준) / 출처=한국은행 제공