한국은행(이하 한은) 금융통화위원회(이하 금통위)가 24일 기준금리를 0.25%포인트(p) 또 인상하면서 지난 2021년 8월 이후 약 1년 3개월 동안 기준금리는 연 0.5%에서 3.25%로 2.75%포인트나 뛰어 올랐다.

이에 따라 대출금리가 기준금리 인상 폭만큼만 올라도 가계대출자의 이자 부담은 36조원 이상 불어날 것으로 보인다.

더구나 예상대로 기준금리가 내년 상반기까지 0.25∼0.50%포인트 더 오르면 다중채무자, 20·30 세대, 자영업자 등 취약계층과 최근 2년 사이 레버리지(차입투자)를 활용해 공격적으로 자산을 사들인 '영끌'(영혼까지 끌어모음)족, '빚투'(빚으로 투자)족의 원리금 상환 부담은 더 커질 것으로 예측된다.

◆ 베이비스텝에도 가계이자 3.3조원↑... "저소득·자영업·다중채무자 위험 우려"

기준금리가 오르면 그만큼 은행의 예금 금리 등 자금 조달 비용이 늘어나고 결국 은행이 대출에 적용하는 금리도 높아질 수밖에 없다.

한은에 따르면 기준금리가 0.25%포인트 뛰고 대출금리 상승 폭도 같다고 가정할 경우 전체 대출자의 이자는 약 3조3천억원 늘어난다.

특히 올해 2분기 말 기준 가계대출 잔액에 은행·비은행 금융기관의 변동금리부 대출 비중 추정치(평균 74.2%)를 적용해 산출한 결과다.

지난해 8월 금통위가 사상 최저 수준(0.50%)까지 낮아진 기준금리를 15개월 만에 처음 0.25%포인트 올렸고 이후 올해 7월과 10월 두 차례 빅 스텝(0.50%포인트 인상)을 포함해 모두 2.75%포인트(0.25%포인트×11) 인상한 만큼 1년 3개월간 늘어난 이자만 36조3천원(3조3천억원×11)으로 추산되고 있다.

아울러 한은은 기준금리가 0.25%포인트 인상되면 가계대출자 1인당 연간 이자 부담은 평균 약 16만4천원 증가하는 것으로 해석했다.

작년 8월 이후 0.25%포인트의 11배인 2.75%포인트가 뛰었으니 대출자 한 사람의 연이자도 180만4천원씩 불어난 셈이다.

한은은 지난 9월 금융안정 보고서에서 "금리 상승에 따른 잠재위험 현실화 가능성에 유의해야 한다"며 "금리 상승으로 채무 상환 부담이 가중되면서 저소득·영세 자영업자, 가계 취약차주(다중채무자 중 저소득·저신용자), 과다 차입자, 한계기업 등 취약부문 중심으로 부실 위험이 커질 것"이라고 경고했다.

[표] 시중은행 대출금리 추이

| 2022년 10월 28일 | 2022년 11월 18일 | 하단,상단 변동폭 | |

| 주택담보대출 변동금리(신규 코픽스 기준) | 연 4.970∼7.499% | 연 5.280∼7.805% | +0.310%p, +0.306%p |

| 주택담보대출 고정금리(은행채 5년물 기준) | 연 5.360∼7.431% | 연 5.200∼7.117% | -0.160%p, -0.314%p |

| 전세대출(주택금융공사 보증.2년만기) | 연 4.910∼7.248% | 연 5.230∼7.570% | +0.320%p, +0.322%p |

| 신용대출 금리(1등급·1년) | 연 5.953∼7.350% | 연 6.218∼7.770% | +0.265%p, +0.420%p |

※ KB·신한·하나·우리은행, 채권정보센터 자료 취합

◆ 대출금리 이미 8% 육박... 2년전 영끌족 원리금 60% 늘기도

지난 18일 현재 4대 시중은행(KB국민·신한·하나·우리)의 주택담보대출 변동금리(신규 취급액 코픽스 연동)는 연 5.280∼7.805% 수준이다.

지표금리인 코픽스(COFIX·자금조달비용지수)가 10월 신규 취급액 기준으로 2010년 1월 공시 이후 가장 높은 3.98%까지 뛰었기 때문이다.

기준금리 인상으로 예·적금 금리가 급등하고 은행채 등 시장금리도 오르면서 은행의 조달 비용이 늘었는데 그 부담이 결국 대출자에 떠넘겨진 셈이다.

신용대출 금리(1등급·1년, 연 6.218∼7.770%) 역시 8%대에 바짝 다가섰고 주택담보대출(이하 주담대) 혼합형(고정) 금리(연 5.200∼7.117%)와 전세자금대출(주택금융공사보증·2년 만기) 금리(5.230∼7.570%)도 7%를 훌쩍 넘었다.

더구나 대출 금리는 내년 상반기까지 더 오를 가능성이 크다.

우선 이날 기준금리 상승 폭(0.25%포인트)만큼만 더 높아져도 현재 7%대 후반인 대출금리 상단은 조만간 금융위기 이후 약 14년 만에 연내 8%대에 진입할 전망이다.

시장 예상대로 한은이 내년 초 최고 3.75%까지 기준금리를 추가 인상할 경우, '9% 금리' 시대가 현실이 될 수도 있다.

이처럼 대출 금리가 빠르게 오르면 특히 2년 전 초저금리를 바탕으로 무리하게 자산을 사들인 대출자 중에서는 올해 말이나 내년 초 연 상환액이 60% 가까이 급증하는 경우도 적지 않을 전망이다.

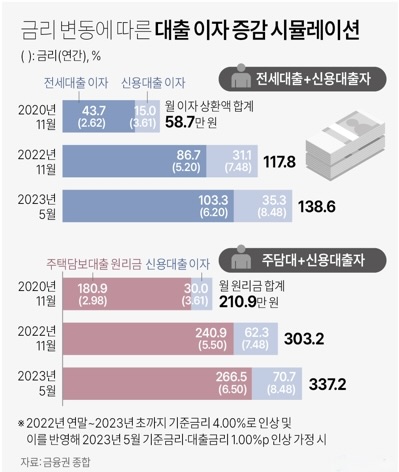

5대 시중은행 가운데 한 곳의 대출자 사례 분석에 따르면 대기업 직원 A씨(신용등급 3등급)는 2년 전(2020년 11월) 5억원 이상 은행에서 빌려 서울 양천구 목동 우성아파트 33평형(전용면적 84.63㎡)을 매입(12억5천만원)했다.

A씨의 총대출액은 주택담보대출 4억3천만원(30년 원리금 균등 분할 상환. 신규취급액 코픽스 6개월 연동금리)과 신용대출 1억원(대출기간 1년. 매년 기한연장 가능. 금융채 6개월 연동금리)을 더해 5억3천만원이다.

A씨에게 초기 6개월간 적용된 금리는 주택담보대출 연 2.98%, 신용대출 3.61%로 월 원리금 상환액은 약 210만9천원(주택담보대출 원리금 180만9천원+신용대출 이자 30만원) 수준이었다.

하지만 2년 뒤인 이달 현재 주택담보대출과 신용대출 금리는 각 5.50%, 7.48%로 뛰었다.

이에 따라 월 납입액(240만9천원+62만3천원=303만2천원)도 2년 새 44%나 늘었다.

더구나 내년 상반기 기준금리가 4.00%에 이르면, 6개월 뒤인 내년 5월 A씨의 월 상환액은 약 337만2천원(주택담보대출 연 6.50% 적용 원리금 266만5천원+신용대출 8.48% 적용 이자 70만7천원)으로, 최초 대출 당시(210만9천원)보다 59.9%(126만3천원)나 불어난다.

| 금리 변동에 따른 주택담보대출+신용대출자 월 이자 증감 | |||

| 2020년 11월초 | 2022년 11월초 | 2023년 5월초 (2022년 11월초 이후 기준금리·대출금리1.00%p 인상 가정) |

|

| 주택담보출 원리금 | 180만9천원 (금리 연 2.98%) |

240만9천원 (금리 연 5.50%) |

266만5천원 (금리 연 6.50%) |

| 신용대출 이자 | 30만원 (금리 연 3.61%) |

62만3천원 (금리 연 7.48%) |

70만7천원 (금리 연 8.48%) |

| 월 원리금 합계 | 210만9천원 | 303만2천원 | 337만2천원 |

| ※ 모 시중은행 실제 대출 사례 금리 변동 시뮬레이션(모의실험) 대기업 근무 대출자(신용등급 3등급) 2020년 11월초 서울 양천구 목동 우성아파트 33평형(전용면적 84.63㎡) 매매 계약(매입가 12억5천만원) 주택담보대출 4억3천만원(30년 원리금 균등 분할 상환. 신규취급액 코픽스 6개월 연동금리) 신용대출 1억원(대출기간 1년. 매년 기한연장 가능. 금융채 6개월 연동금리) |

|||

◆ 자영업자 포함 기업대출 올해 11%↑... 금리인상에 한계기업 속출

기준금리가 빠른 속도로 높아지면서 가계뿐 아니라 소상공인(자영업자)을 포함한 기업들의 이자 부담도 커지고 있다.

이는 대한상공회의소의 최근 분석에 따르면 기준금리가 0.25%포인트만 인상돼도 기업들의 대출이자 부담은 약 2조원 늘어나기 때문이다.

또한 더 심각한 문제는 올해 들어 가계대출 증가세가 주춤한 것과 대조적으로 기업대출의 경우 최근까지 빠르게 불어나고 있다는 점이다.

채권시장 경색 등으로 회사채 발행을 통한 자금 조달이 어려워졌기 때문이다.

5대 은행(KB·신한·하나·우리·NH농협)의 10월 말 현재 기업대출(개인사업자 등 중소기업 대출 포함) 잔액은 704조6천707억원으로 작년 말(635조8천879억원)보다 10.82%(68조7천828억원)나 증가했다.

같은 기간 가계대출(709조529억원→693조6천475억원)이 15조4천54억원 줄어든 것과 대조적이다.

이처럼 기업들이 대출을 잔뜩 받은 상태에서 금리까지 오르면 대출 상환에 어려움을 겪는 자영업자나 한계기업(3년 연속 이익으로 이자도 못 갚는 기업)이 늘어나 결국 금융권 전체 건전성 위험으로 번질 우려가 있다.

한은도 '금융안정 보고서'에서 올해 기업 신용(빚)이 빠르게 늘어나는 데다 국내외 경기 둔화, 대출금리 인상, 환율·원자재가격 상승 등 경영 여건도 나빠진 만큼 한계기업(3년 연속 이익으로 이자도 못 갚는 기업) 수와 차입금의 비중(금융보험업 등 제외한 전체 외부감사 대상 기업 대비)이 지난해 14.9%, 14.8%에서 올해 18.6%, 19.5%로 더 커질 것으로 예측했다.

사진= 금리 변동에 따른 대출 이자 증감 시뮬레이션 / 출처= 연합뉴스